2022'nin sonuna doğru, toplu ulaşım piyasasındaki yük hacmi tekrar yükselecek ve yük oranı düşmeyi bırakacaktır. Ancak, gelecek yıl piyasanın eğilimi hala belirsizliklerle dolu. Oranların "neredeyse değişken maliyet aralığına" düşmesi bekleniyor. Çin'in Aralık ayında salgında kısıtlamaları kaldırmasından bu yana bir panik dalgası oldu. Fabrika ticaret şirketlerinde istihdam Aralık sonunda üçte bir oranında keskin bir şekilde düştü. Yerli ve dış talebin epidemik seviyenin üçte ikisine geri dönmesi yaklaşık 3-6 ay sürecektir.

2022'nin ikinci yarısından bu yana, yük taşımacılığı oranı her zaman azalmaktadır. Enflasyon ve Rusya-Ukrayna savaşı, yavaş envanter sindirimi ile birleştiğinde Avrupa ve Amerika Birleşik Devletleri'nin satın alma gücünü engellemiştir ve yük hacmi önemli ölçüde azalmıştır. Bir ABD araştırma firması Descartes Datamyne'ye göre, Asya'dan ABD'ye ABD'ye gönderiler, Kasım ayında bir önceki yıla göre 1.324.600 TEU'ya, Ekim ayında yüzde 18'e yükseldi.

Eylül ayından bu yana, yük hacimlerindeki düşüş genişledi. Asya'dan ABD'ye konteyner gönderileri, Kasım ayında bir önceki yıla göre dördüncü düz ay boyunca düştü ve vurgulanan ABD talebini vurguladı. Arazi yüklemesiyle en yüksek oranda olan Çin, yüzde 30'luk bir düşüş gördü, üst üste yüzde 10'dan fazla düşüşün üçüncü ayı düştü.Vietnam, geçen yıl düşük bir dönem nedeniyle yüzde 26'lık bir artış gördü.

Ancak, son yük piyasasında acele bir gelgit oldu. Amerika Birleşik Devletleri'nde yaprak dökmeyen nakliye ve yangming nakliyesinin kargo hacmi tam eyalete geri döndü. Bahar festivalinden önceki sevkiyatın etkisine ek olarak, Çin anakarasının sürekli açılışı da anahtardır.

Küresel pazar, sevkiyatların küçük en yoğun sezonunu benimsemeye başlıyor, ancak gelecek yıl hala zorlu bir yıl olacak. Navlun oranlarındaki düşüşün sona ermesinin işaretleri ortaya çıkmış olsa da, geri tepmenin ne kadar olacağını tahmin etmek zor. Gelecek yıl nakliye oranlarındaki en önemli değişiklikleri etkileyecek, IMO iki yeni karbon emisyonu düzenlemeleri yürürlüğe girecek, küresel gemi kırma dalgasına odaklanacak.

Büyük kargo taşıyıcıları, kargo hacmindeki düşüşle başa çıkmak için çeşitli stratejiler benimsemeye başladı. İlk olarak, Uzak Doğu-Europe rotasının çalışma modunu ayarlamaya başladılar. Bazı uçuşlar Süveyş Kanalı'nı atlamayı seçti ve iyi umut pelerinine ve daha sonra Avrupa'ya yeniden yönlendirmeyi seçti. Böyle bir vardiya, Asya ve Avrupa arasındaki yolculuk süresine 10 gün ekleyecek, Süveyşli Tolls'tan kurtulacak ve daha yavaş seyahati karbon emisyonlarına daha uygun hale getirecekti. En önemlisi, yeni kapasiteyi dolaylı olarak seyrelterek gereken gemi sayısı artacaktır.

1. 2023'te talep düşük kalacak: deniz fiyatları düşük ve değişken kalacak

"Yaşam krizinin maliyeti, tüketicilerin harcama gücüne yemek yiyor ve ithal konteyner malları için daha az talebe yol açıyor. Küresel ölçekte soruna bir çözüm belirtisi yok ve deniz hacimlerinin azalmasını bekliyoruz." Patrik Berglund, "Bu, ekonomik durum daha da kötüleşirse daha da kötüleşebilir."

Bir nakliye şirketinin önümüzdeki yıl toplu nakliye pazarının gelişimini tahmin etmenin zor olduğu bildiriliyor. Konteyner pazarı, spot yük oranları ve talebindeki keskin düşüşün ardından son birkaç ay içinde durdu. Şirket, "Genel iş ortamını tahmin etmek, artan belirsizlik karşısında daha zor hale geldi." Dedi.

Bir dizi risk faktörünü özetledi: "Örneğin, devam eden Rusya-Ukrayna çatışması, karantina politikalarının etkisi ve İspanyol ve Amerikan limanlarındaki emek müzakereleri." Bunun ötesinde, özellikle endişe verici üç alanı vardır.

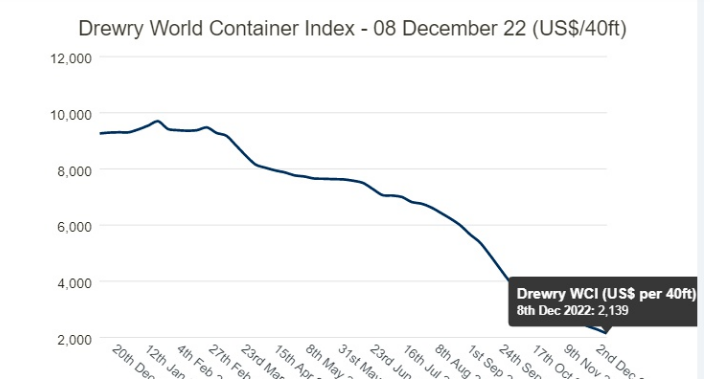

Spot oranlarında keskin düşüş: SCFI spot oranları bu yıl Ocak ayının başında zirve yaptı ve keskin bir düşüşten sonra toplam düşüş Ocak ayının başından bu yana% 78. Şangay-Kuzey Avrupa rotası yüzde 86 düştü ve Şangay-İspanyol-Amerikan Trans-Pasifik rotası FEU başına 1.423 $ 'dan yüzde 82 düştü ve 2010-2019 ortalamasından yüzde 19 daha düşük.

Bir ve diğer taşıyıcılar için işler daha da kötüleşebilir. Biri, enflasyonun çift haneli rakamlara yükseldiği için faaliyet maliyetlerinin yükselmesini ve yük oranlarının düşmesini beklemesini bekliyor.

Kazanç cephesinde, beklenen üçüncü çeyreğe kadar olan düşüş 2023'e kadar aynı oranda devam edecek mi? "Enflasyonist baskılar bekleniyor," diye yanıtladı Bay One. Şirket, mali yılının ikinci yarısında kazanç tahminini azalttı ve faaliyet kârının geçen yılın hem birinci hem de ikinci yarısına kıyasla yarıya kadar daha fazla olduğunu söyledi.

2. Uzun vadeli sözleşme fiyatları baskı altında: Nakliye fiyatları düşük seviyede dalgalanmaya devam edecek

Buna ek olarak, spot oranları düştükçe, nakliye şirketleri önceki uzun vadeli sözleşmelerin daha düşük oranlara yeniden müzakere edildiğini söylüyor. Müşterilerinin sözleşme fiyatlarında bir azalma isteyip istemedikleri sorulduğunda, "Mevcut sözleşme süresi dolmak üzereyken, müşterilerle yenilenmeyi tartışmaya başlayacak."

Kepler Cheuvreux analisti Anders R.Karlsen: "Gelecek yılın görünümü biraz kasvetli, sözleşme fiyatları da daha düşük bir seviyede müzakere etmeye başlayacak ve taşıyıcıların kazançları normalleşecek." Alphaliner daha önce nakliye şirketlerinin gelirinin, nakliye şirketleri tarafından bildirilen ön tahmin verilerine dayanarak% 30 ila% 70 arasında düşmesi bekleniyordu.

Xeneta CEO'suna göre, düşen tüketici talebi, taşıyıcıların artık "hacim için rekabet ettiği" anlamına geliyor. DNB Markets kıdemli analisti Jørgen Lian, konteyner pazarındaki kârlılığın 2023'te test edileceğini öngörüyor.

Global Shippers Konseyi başkanı James Hookham'ın bu hafta yayınlanan konteyner nakliye pazarını üç ayda bir incelemesinde belirttiği gibi: "2023'e giren büyük sorulardan biri, azalan hacim nakliyecilerinin ne kadarını yeniden müzakere eden sözleşmeleri ve spot piyasası için ne kadar bir kenara bırakılacağıdır.

Zaman Post: Şubat-14-2023